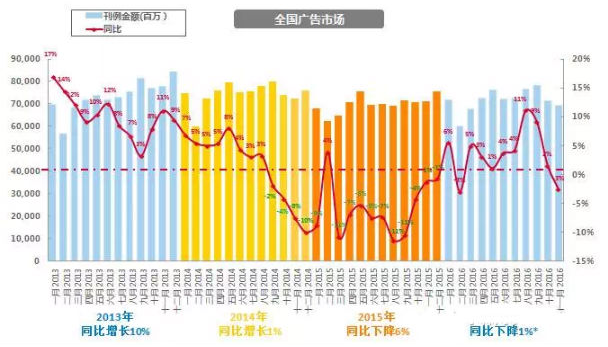

2016年年關將近,廣告市場早已從前些年眾人的爭論和猜測中漸歸平靜。整體廣告投放市場已由2013年10%的同比增長減緩至2014年的1%,再到2015年同比下降6%,及至今年降幅回升至1%(數據截止至2016年11月)。雖然仍未呈現強勁走勢,但媒體和廣告主之間的合作與角力早在潛移默化間發生巨變。尼爾森網聯AIS全媒體廣告監測將回顧過去四年間的市場走勢,首次將著眼點聚焦在“大行業”“大廣告主”上,從廣告主角度為您帶來投放策略的轉變和媒體隨之面臨的新挑戰。

【注:受投放周期影響,本文中“2016年廣告市場整體表現”及相關數據均截止至2016年11月(含11月),下同】

全國廣告市場

降幅減緩 電臺擠壓生存空

2016年廣告市場整體同比下降1%,分月表現中除2月和11月外,其他各月均呈正向同比增長,與2015年形成鮮明對比。受2016巴西里約奧運會和夏季季節因素影響,8-9月成為年度廣告投放高峰,飲料和食品行業帶動作用明顯。

圖一:2013-2016年全年廣告投放市場概覽

數據來源:尼爾森網聯AIS全媒體廣告監測

數據日期:2012年1月-2016年11月,媒體類型:電視、報紙、雜志、電臺

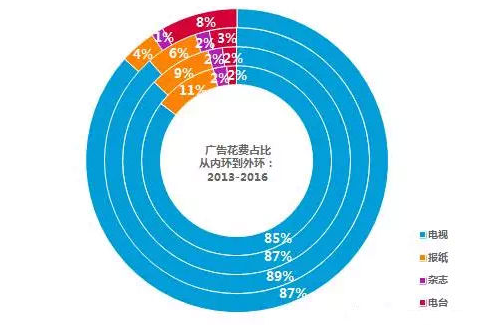

在不同媒體投放類型中,電視占據絕對比重,連續4年保持在85%以上。媒體變化主要體現在平媒和電臺中:隨著報紙雜志的規模精簡和平臺轉移,尤其報紙媒體在4年間持續下降,雜志再縮至1%,兩者的讓利空間都轉移到電臺媒體上。較去年相比,電臺還拿到了電視媒體2%的占比花費,成為廣告投放增長潛力最大的媒體。

圖二:2013-2016年各媒體類型廣告花費占比

數據來源:尼爾森網聯AIS全媒體廣告監測

數據日期:2012年1月-2016年11月,媒體類型:電視、報紙、雜志、電臺

行業廣告花費

穩中求進 大行業的投放轉變

2016年的廣告投放市場較去年出現較大轉變:TOP6行業雖然排名沒有變化,但僅有藥品及健康產品行業出現近20%的增長,飲料、化妝品/個人衛生用品、食品、商業/工業/農業和零售服務行業都有不同幅度的花費下降,其中化妝品/個人衛生用品下降22%,幅度最大。中游行業中,家居用品行業超越去年的汽車及有關產品行業,排名第七。服裝及飾品行業跌出前十位榜單,房地產行業維持不變。照往年表現,12月廣告投放市場都會再掀一輪小熱潮,各大行業能否出現轉機只剩12月成績便可定論。

圖三:2016年全年廣告投放市場概覽

數據來源:尼爾森網聯AIS全媒體廣告監測

數據日期:2016年1-11月,媒體類型:電視、報紙、雜志、電臺

在媒體選擇偏好上,電視媒體是大行業(意指2016年廣告投放花費TOP6行業,下同)的首要選擇,投放行業排名與整體花費排名一致。寶潔有限公司蟬聯電視媒體廣告主排行榜首位,老對手聯合利華有限公司難保地位,已由去年第二位跌出榜單。近年來風頭無兩的藥企占據五席中的三席,廣告主由江西匯仁藥業有限公司易位為內蒙古鴻茅酒業有限公司、廣州陳李濟藥廠和西安阿房宮藥業有限公司。

平面媒體中,報紙媒體中TOP5行業減少了近一半的廣告花費。廣告主排名沒有太多驚喜,恒大地產集團位居首位,廣告刊例花費增至13億,成為唯一增投的廣告主。雜志媒體TOP5行業和廣告主保持穩定,這既說明現有客戶對這一細分媒體積極的保留態度,也說明雜志受眾對這一媒體保有的忠誠度。

電臺媒體成為2016年傳統媒體的大贏家。截至11月,已收獲TOP5行業較去年近3倍的廣告增投。汽車及有關產品、零售服務、房地產和金融業行業帶動了這一媒體的迅速發展。

圖四:2016年各媒體類型廣告花費-TOP5行業&廣告主

數據來源:尼爾森網聯AIS全媒體廣告監測

數據日期:2016年1-11月,媒體類型:電視、報紙、雜志、電臺

如果說2015年是起承轉合的一年,那么2016年則是進取守成的一年。平面媒體逐漸分化,以不同形式融入其他媒體類型中。電臺媒體除了在原有平臺中的創新完善,不少電臺也布局互聯網平臺,力圖打破時間和空間的局限。電視媒體的沖擊來自內在的新爆發,熱門綜藝節目和電視劇對觀眾流量的儲蓄、新聞和紀錄片等新秀節目對高學歷高收入高消費“三高”人群的聚集都將引發新一輪機遇和挑戰。瞬息萬變的時代里,抓住每一個關鍵點早已成為慣性,2017年的廣告市場必將激發更多靈感!